Исследовательская компания United Research Technologies Group (URTG) представила результаты комплексного исследования «Бизнес-барометр МСБ Казахстана».

Деловые индексы: МСБ под давлением неопределенности

Исследовательская компания United Research Technologies Group (URTG) представила результаты комплексного исследования «Бизнес-барометр МСБ Казахстана», проведенного во второй половине марта и первой половине апреля текущего года с оценкой текущей ситуации и ожиданиями участников рынка на II квартал 2025 года.

В опросе участвовало 500 субъектов бизнеса, представленных оптово-розничной торговлей, сферой услуг, строительством, сельским хозяйством и промышленностью. Выборка построена с учетом региональных и отраслевых квот, а также размерности и вклада субъектов МСБ в ВВП страны.

Согласно данным опроса, казахстанские малые и средние предприятия фиксируют снижение деловой активности, рост неопределённости и усиление давления со стороны макроэкономических и регуляторных факторов.

Наиболее резкие и тревожные изменения затронули индекс бизнес-барьеров (ИББ): за квартал он вырос в 2,7 раза и достиг антирекордного значения с начала наблюдений (с середины 2023 года) — 151,7 пункта. Драматизм ситуации обусловлен не только масштабом скачка, но и его резким контрастом с предыдущим кварталом, когда ИББ находился на исторически минимальном уровне (56,8 пункта), демонстрируя устойчивую тенденцию к снижению барьеров на протяжении всего прошлого года.

Отметим, что индекс бизнес-барьеров (ИББ) рассчитывается по методике, отличной от других индексов, представленных в исследовании: здесь рост ИББ указывает не на улучшение, а на усиление неблагоприятных факторов в бизнес-среде.

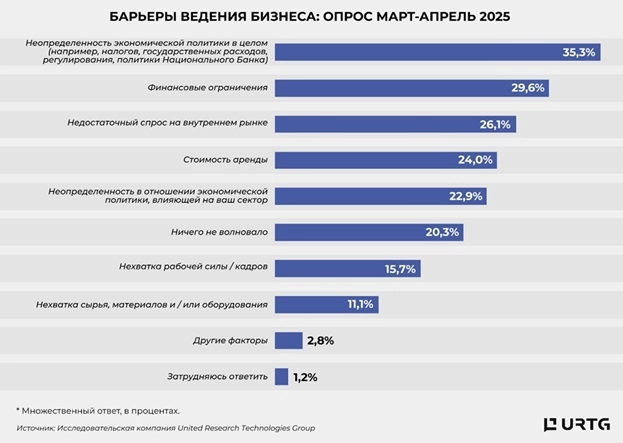

Обращает на себя внимание резкий рост такого барьера, как неопределенность экономической политики в целом (налогов, государственных расходов, регулирования, политики Национального Банка).

Его доля увеличилась в четыре раза за квартал — до 35,3% (в рамках множественных ответов среди 500 компаний), что вывело его на первое место среди всех факторов. В тройку наиболее значимых барьеров также вошли финансовые ограничения (+2,2 раза, до 29,6%) и падение спроса (+3,4 раза, до 26,1%).

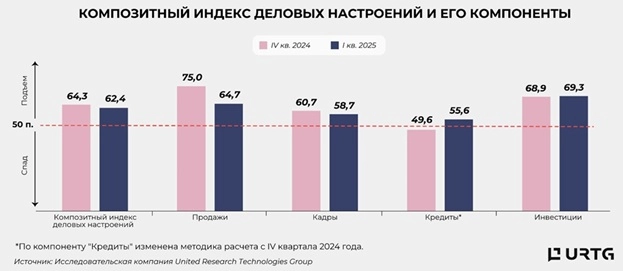

Снижение индекса деловых настроений (ИДН) в наибольшей степени было связано со значительным снижением субиндекса «Продаж» (на -10,3 пункта за квартал), что было отмечено большей частью компании.

Вместе с падением оборотов также снизилась и динамика формирования новых рабочих мест. Другие компоненты ИДН — «Инвестиции» и «Кредиты» — указывают на рост потребности в заемных средствах, особенно для покрытия текущих операционных расходов, что указывает на усиление проблем с ликвидностью.

Таким результатам вторят и индексы деловой активности, фиксируя сокращение темпов роста объемов производства и предоставляемых услуг на фоне одновременного роста запасов. Подобная динамика вновь акцентирует внимание на сложности с реализацией продукции/услуг как результата снижения спроса.

Еще один значимый фактор — резкий рост стоимости издержек, о котором заявило подавляющее большинство представителей МСБ. При этом перекладывание возросших затрат на потребителей оказалось возможным преимущественно в сервисных секторах (торговля и услуги), тогда как производственные отрасли (промышленность, строительство и сельское хозяйство) не всегда могли воспользоваться этой возможностью, несмотря на более выраженный рост затрат именно в этих секторах.

В рамках конъюнктурного опроса участникам исследования «Бизнес-барометр МСБ Казахстана» также было предложено оценить свою позицию относительно изменений в экономической политике страны в контексте: возможных последствий для бизнеса (вопрос 1), степени влияния этих изменений (вопрос 2), а также планируемых ответных мер (вопрос 3).

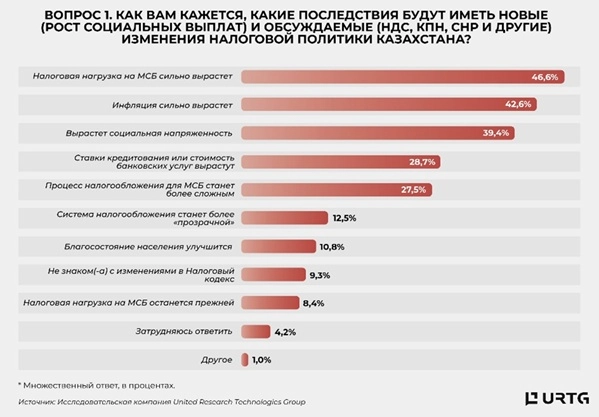

На вопрос 1: «Как вам кажется, какие последствия будут иметь новые (рост социальных выплат) и обсуждаемые (НДС, КПН, СНР и другие) изменения налоговой политики?» – в топ-3 наиболее частых ответов попали:

- сильный рост налоговой нагрузки на субъекты МСБ (46,6% в рамках множественных ответов),

- сильный рост инфляции (42,6%),

- рост социальной напряженности (39,4%).

На вопрос 2: «Что из перечисленного, по вашему мнению, окажет наибольшее влияние на ваш бизнес в 2025 году?» – наибольшее влияние, по оценке МСБ, окажет изменение в налоговой политике (51,3%), далее – либерализация цен и тарифов (33,1%) и на последнем месте – изменение в денежно-кредитной политике (27,7%).

Таким образом, на текущем этапе предпринимателей в большей степени волнуют вопросы, связанные с налогообложением и ростом производственных/операционных издержек (сюда же относится и рост коммунальных, транспортных затрат, стоимость ГСМ и другое), чем изменение базовой ставки или колебания курса национальной валюты.

Тем не менее, весь спектр экономической политики остается значимым для принятия бизнес-решений, а потому уровень влияния каждого из направлений нельзя назвать незначительным.

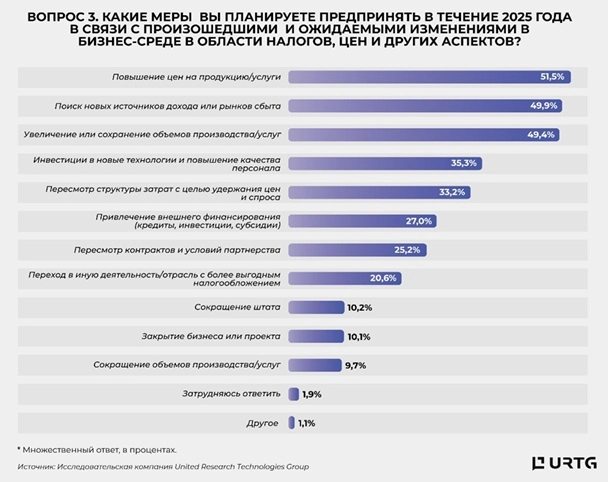

На вопрос 3: «Какие меры вы планируете принять в течение 2025 года в связи с произошедшими и ожидаемыми изменениями в бизнес-среде в области налогов, цен и других аспектов?» – представители МСБ в первую очередь отметили «повышение цен на продукцию/услуги» (51,5% в рамках множественного выбора). Также немало голосов было отдано за «привлечение внешнего финансирования» (27%) и «переход в иную деятельность/отрасль с более выгодным налогообложением» (20,6%).

Если запланированное повышение цен в текущих условиях выглядит вполне ожидаемым, то приятно удивляет другое. А именно то, что казахстанский МСБ все-таки чаще выбирает проактивный подход, чем пассивно-реактивный (закрытие бизнеса, уход в другую нишу, сокращение персонала или сбавление оборотов).

Так, довольно высокий процент респондентов выбрали следующие стратегии: поиск новых источников дохода/рынков сбыта (49,9%), сохранение/расширение объемов производства/услуг (49,4%), вложения в новые технологии/персонал (35,3%), готовность к оптимизации затрат с целью сохранения спроса и удержания текущих цен (33,2%), а также пересмотр контрактов/условий партнерства (25,2%).