Летний период 2025 года формирует новые ориентиры для инвесторов: компании публикуют отчетность за разные периоды – квартал, полугодие и год, а также подводят итоги ключевых этапов своей деятельности. Одновременно на рынки все сильнее влияют глобальные макроэкономические тренды и решения центральных банков.

Аналитики Freedom Broker представляют актуальные инвестиционные идеи, отражающие текущую рыночную ситуацию и способствующие формированию сбалансированного портфеля в летний период.

Казахстанский рынок

Лидеры лета

· АО «НАК «Казатомпром» (KZAP): после 14-месячного снижения цен на уран наблюдается долгожданный отскок. Поддержка ядерной энергетики со стороны администрации Трампа и восстановление отрасли делают компанию привлекательной для инвесторов.

· АО KEGOC (KEGC): с апреля 2025 года компания повысила тарифы на основные виды услуг. Ожидается, что это отразится в ближайшей финансовой отчетности в виде роста выручки и прибыли.

· АО «Kaspi.kz» (KSPI): текущая цена акций предоставляет интересную точку входа для инвесторов. Однако важно следить за поддержкой на уровне $79.

Компании с наибольшим потенциалом

· АО KEGOC (KEGC) – 46% (резкий рост тарифов, который пока не получил отражения в цене).

· АО Halyk Bank (HSBK) – 30% (отличный отчет по итогам I квартала 2025 года).

· АО «Эйр Астана» (AIRA) – 32% (хороший отчет по итогам I квартала, выплата дивидендов и предстоящая сильная сезонность для авиакомпании).

Дивидендные истории

Дивидендный сезон на KASE близится к концу, и почти все компании уже предложили и утвердили определенный объем дивидендов по итогам 2024 года. Тем не менее еще можно успеть на получение дивидендов по таким компаниям, как «Казатомпром» и Air Astana. Ну а ближайшие (осень-2025) дивиденды ожидаются от KEGOC по итогам первого полугодия. И, как уже упоминалось раньше, вероятность увеличения чистой прибыли и, соответственно, дивидендов после резкого роста тарифов компании довольно высокая.

Автор: Данияр Оразбаев, аналитик Freedom Finance Global

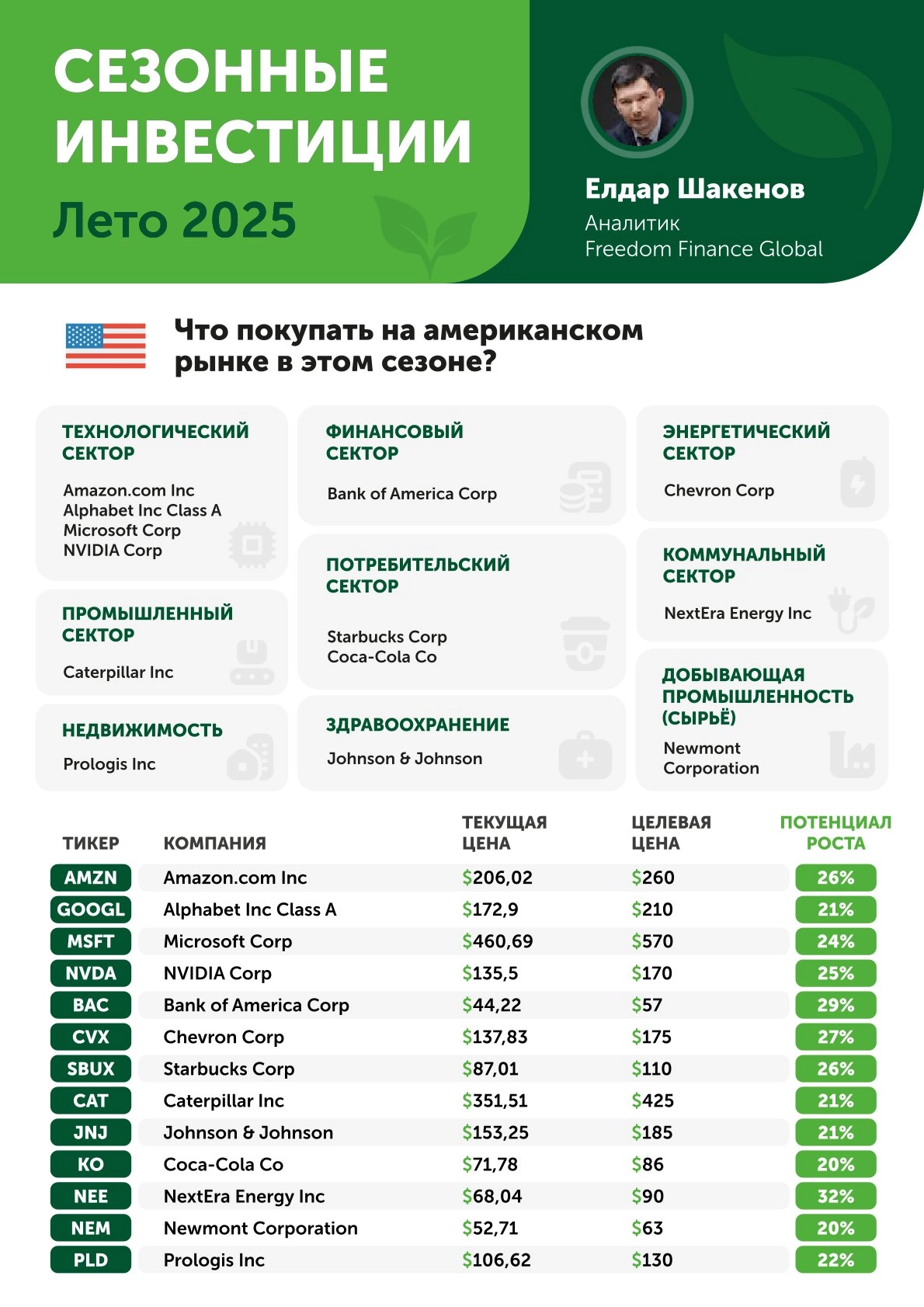

Глобальные инвестиционные возможности

В условиях глобальных макроэкономических изменений и технологических трансформаций выделяются следующие компании:

- Amazon.com, Inc. (AMZN)

Сильные результаты за I квартал 2025 года, превышающие ожидания по выручке и прибыли за счет роста облачного направления AWS (с годовым темпом выручки свыше $117 млрд) и рекламы (+19%). Основные драйверы будущего роста – развитие AWS в сегментах облачных и AI-услуг, и запуск спутникового интернета Project Kuiper. При консервативной оценке EV/EBITDA акции предполагают 10% апсайда в этом году и до 34% – в следующем.

- Alphabet Inc. (GOOGL)

Стабильное лидерство в digital-рекламе и глобальном поиске (~90% рынка), развитие AI-продуктов (таких как AI Overviews и Gemini), рост YouTube (+10,3% г/г) и облачного направления (+28% г/г). По оценкам ведущих инвестбанков, справедливая стоимость акций превышает $200.

- Microsoft Corporation (MSFT)

Коммерческий сегмент компании, составляющий 77% выручки, демонстрирует рост на 18% благодаря высокому спросу на облачные и AI-решения. Прогнозируется рост EBIT-маржи выше 47% в 2026 году, а маржа свободного денежного потока может достичь около 35% выручки. При мультипликаторе P/E forward (прогнозируемом коэффициенте цена/прибыль) на уровне 31x рынок еще не полностью учел ожидаемые улучшения по выручке и рентабельности.

- NVIDIA Corporation (NVDA)

Компания сохраняет лидерство в AI-инфраструктуре, поддерживаемое капитальными расходами (CAPEX) крупнейших IT-компаний свыше $320 млрд в 2025 году. Прогнозируется EPS (рост прибыли на акцию) на 47% в 2026 финансовом году при мультипликаторе P/E 38,4x. Финансово компания надежна: на балансе $38,5 млрд в денежных средствах и инвестициях при $8,5 млрд долга. Акции остаются привлекательными для долгосрочных инвесторов с ценой около $130.

- Bank of America Corporation (BAC)

Компания показала сильные результаты в I квартале 2025 года благодаря росту чистого процентного дохода и успешной торговле. Высокие ставки ФРС поддерживают стабильное увеличение доходов. Прогноз на IV квартал – рост чистого процентного дохода примерно на 7,6% г/г за счет расширения кредитного портфеля и переоценки активов. Резервы стабильны, подтверждают качество кредитов. Акции торгуются с коэффициентом цена/балансовая стоимость (P/B) около 1,06, ниже секторальных аналогов, с потенциалом роста до 1,20 при отсутствии рецессии.

- Chevron Corporation (CVX)

Несмотря на краткосрочные риски и волатильность нефти, Chevron остается привлекательной компанией благодаря взвешенной стратегии и доступу к высокодоходным активам в Гайане. Сделка с Hess открывает долгосрочный потенциал за счет доли в перспективном месторождении Stabroek. Разводнение уже заложено в котировки, что создает апсайд к 2026 году. Ожидаемый рост свободного денежного потока (CAGR 14,1% до 2027 года) позволит сохранять высокие выплаты акционерам. Текущая цена – благоприятная точка входа для долгосрочных инвесторов.

- Starbucks Corporation (SBUX)

После слабых результатов за II квартал 2025 года и снижения маржи Starbucks запустила трансформацию. Временные трудности создают возможность для долгосрочного входа. Компания инвестирует в клиентский опыт, автоматизацию и развитие международного присутствия. Уже заметны первые результаты: быстрое обслуживание, рост вовлеченности персонала, новые продукты и развитие сети. При ожидаемом росте EPS на 50% за два года и мультипликаторе 22,9х на 2027 год бумаги выглядят недооцененными. Дивидендная доходность – около 2,9%, выплаты растут 14 лет подряд. Реализация стратегии восстановления может стать драйвером роста.

- Caterpillar Inc. (CAT)

Устойчивый промышленный лидер с рекордным бэклогом $35 млрд и выгодной позицией в мегатрендах: строительство дата-центров, спрос на генераторы и добыча редкоземельных металлов. Несмотря на давление тарифов и снижение продаж, компания улучшает прогноз и укрепляется в сегменте Energy & Transportation. Сервис приносит 33% выручки, обеспечивая стабильность. Финансовые позиции сильные: низкий долг, высокая рентабельность, байбэк (–18,6% за 10 лет) и payout ratio 27%. При EPS $22–25 в 2026–2027 годах и ожидаемом P/E около 13х акции недооценены и имеют потенциал до $425.

- Johnson & Johnson (JNJ)

Дивидендный аристократ с доходностью 3,4% и 62-летней историей роста выплат. Несмотря на юридические риски и снижение цены, компания сохраняет сильные финансовые показатели, высокую рентабельность и дисциплину в управлении капиталом. Акции торгуются с P/E менее 15х от ожидаемой прибыли 2025 года, при этом прогнозируется двузначный рост EPS. Инвестиции в инновации (включая CAPLYTA) и расширение мощностей создают основу для устойчивого роста.

- The Coca-Cola Company (KO)

Компания отличается стабильной маржинальностью, высокой прибыльностью и низкой зависимостью от импорта – 58% выручки приходится на концентраты, произведенные в США. Франчайзинговая модель помогает адаптироваться к рискам. Несмотря на спад спроса на газировку в США, компания успешно развивает бессахарные напитки и многоразовую упаковку. Рост прибыли, восстановление продаж в Латинской Америке и Азии, а также эффективный маркетинг укрепляют позиции на фоне слабости PepsiCo.

- NextEra Energy, Inc. (NEE)

Лидер коммунального сектора с устойчивой выручкой от Florida Power & Light, что снижает риски возобновляемой энергетики. Несмотря на угрозы отмены налоговых стимулов, компания имеет диверсифицированный портфель мощностью 3,2 ГВт до 2027 года и сохраняет уверенность в достижении верхнего диапазона прогноза по EPS. Дивидендная доходность 3,3% привлекает инвесторов, а текущая оценка ниже пиков 2021 года создает выгодную точку входа.

- Newmont Corporation (NEM)

Мировой лидер в добыче золота и меди, усиливший позиции после интеграции с Newcrest. Компания демонстрирует рекордные маржи (EBITDA 52%), стабильный свободный денежный поток ($1,2 млрд в Q1 2025), консервативную долговую нагрузку (net debt/EBITDA 0,3x) и высокую доходность на капитал (ROE 16,6%). Фокус на экологичных Tier-1-проектах, продажа нерентабельных активов и возврат капитала акционерам через дивиденды и байбэки поддерживают устойчивость. При мультипликаторах ниже отраслевых (EV/EBITDA 6,2x; P/E 12,5x) и росте цен на золото акции выглядят привлекательными для долгосрочных инвесторов, готовых к сырьевой волатильности.

- Prologis, Inc. (PLD)

Лидер в индустриальной недвижимости с 95% занятости, высокой рентабельностью аренды (+53,7% на новых договорах) и сильной клиентской базой. Дивидендная доходность 3,8% при стабильном росте выплат (трехлетний CAGR 13,2%) делает акции привлекательными после коррекции (~15% ниже внутренней стоимости). Несмотря на макроэкономические риски, компания сохраняет ликвидность $6,5 млрд и фокусируется на заказных объектах, снижая спекулятивные риски. Акции интересны как идея buy-on-weakness с потенциалом роста и стабильным денежным потоком.

Автор: Елдар Шакенов, аналитик Freedom Finance Global

Летний сезон 2025 года предоставляет инвесторам как локальные, так и глобальные возможности. На казахстанском рынке драйверами становятся повышение тарифов в электроэнергетике, восстановление интереса к урановому сектору и сильная отчетность отдельных эмитентов. Дивидендные истории еще сохраняют актуальность, особенно в контексте ожидаемых выплат по итогам первого полугодия.

На американском рынке продолжается переоценка технологических гигантов, укрепляющих позиции за счет облачных и AI-направлений. При этом компании из секторов недвижимости, промышленности и энергетики выглядят недооцененными на фоне коррекции или временных рисков, создавая интересные точки входа.