Прогнозы экспертов по ключевым макроэкономическим параметрам пересмотрены в сторону в условиях текущей неблагоприятной рыночной конъюнктуры

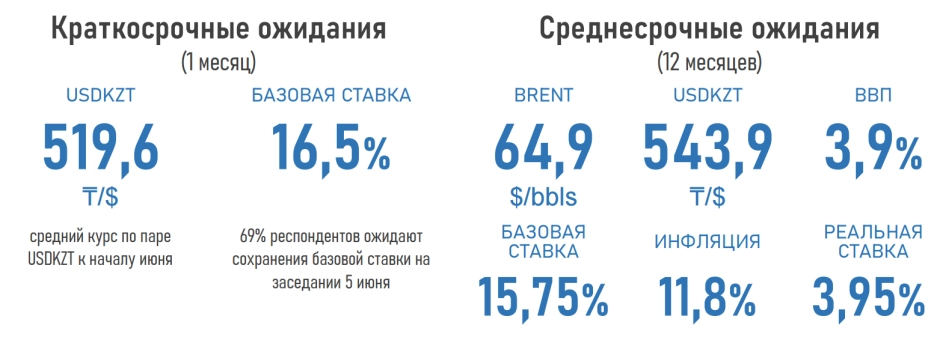

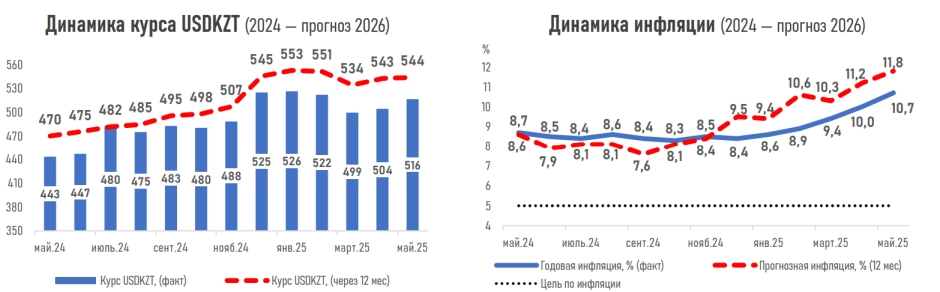

Ожидаемый курс тенге на ближайший месяц повышен до 519,6 за доллар против 516,3 в предыдущем опросе. Более глубокое ослабление нацвалюты в мае может быть сдержано квартальными налоговыми выплатами, продажами инвалюты в рамках операций НБРК (порядка $1,2 млрд), а также сохраняющейся жёсткостью денежно-кредитной политики.

Прогноз по курсу USDKZT через год скорректирован до 543,9 тенге (542,5 ранее), главным образом из-за снижения цен на нефть ниже $60 за баррель впервые за последние четыре года.

В то же время ожидаемая через год средняя цена на нефть Brent составила 64,9 доллара за баррель (68,7 ранее) на фоне ускоренного увеличения глобальных объёмов добычи сырья странами ОПЕК+, торговых войн Белого дома, высоких рисков рецессии в мировой экономике.

Суждения экспертов по предстоящему 5 июня т.г. заседанию по базовой ставке разделились. Большинство (69%) участников ожидают сохранения ставки на уровне 16,5%, что, вероятно, отражает ожидания замедления ИПЦ по мере исчерпания разового фактора повышения цен на регулируемые услуги.

Однако остальные (31%) прогнозируют повышение ставки до 16,75–17% для купирования рисков выхода годового ИПЦ за прогнозный коридор 10–12% в текущем году (накопленная инфляция за 4М 25 г. — 5,16%) и сдерживания инфляционных ожиданий.

Прогноз по инфляции через год повышен до 11,8% (11,2% ранее), с учетом ускорения её наблюдаемой динамики.

Таким образом, реальная ставка в экономике может продолжить сокращаться (в апреле снизилась на 70 б.п.) с текущего показателя в 5,8% до 3,95% (-185 б.п.), смягчая денежно-кредитные условия.

Низкие цены на сырьё, длительные жесткие финансовые условия и высокая вероятность стагнации у ключевых торговых партнёров может оказать давление на экспорт и инвестиционную активность в Казахстане. В этих условиях через год рост ВВП прогнозируется на отметке 3,9% (4,1% ранее).

Данные результаты не являются инвестиционной рекомендацией и отражают суждения независимых экспертов, а также не являются официальным мнением представленных организаций. АФК, равно как и участники данного исследования, не несут какой-либо ответственности за представленные в данном обзоре прогнозы, являющиеся не более чем экспертными суждениями в один конкретный момент времени.

Изменения цен на финансовых и товарных рынках являются следствием множества событий, происходящих в мире, различных по характеру и воздействию. Прогнозирование предполагает целый ряд допущений, которые могут моментально терять свою актуальность. В связи с изложенным выше АФК рекомендует относиться с должной осторожностью к любым прогнозам, озвучиваемым публично.